|

|

|

|

|

|

|

| 初めてクルマを買う時にまず戸惑うことといえば、「クルマは車両本体価格だけでは買えない」ということ。新車であろうと、中古車であろうと、クルマを買う時には税金や自賠責保険、販売店に支払う手数料などの諸費用がのっかってくるのだ。高額商品だけに消費税だってバカにできない。この金額はクルマによって大きく変わるが、少なくとも25万円前後の上乗せは覚悟しておこう。 |

|

|

|

|

|

| 現金でポンと買えるなら話は早いが、そうはいかないのでローンを組む。ローンを組むには頭金が必要となり、最低でも車両本体価格の10%は払わなければならない。当然、頭金をたくさん払うほど、後々のローン支払い額や回数がぐっと減ることになる。貯金して頭金をたくさん払うか、それとも頭金は最低限に抑えて気長にローンを払い続けるか…はあなたの考え方次第だ。 |

|

|

|

|

|

|

|

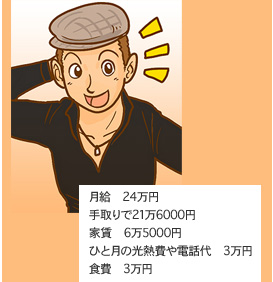

月々の支払い額の目安が3万円のA君。金利が3.9%だった場合に、220万円をローンで支払うとすると下の図のようになる。ポイントは60回(=5年間)払いという点と、ボーナスを併用しなければならない点。月々3万円を5年間払い続ける上に、今後10回、ボーナス月に7万円を支払うことができるかどうか!? クルマ購入後の維持費やその他の出費とのバランスをよく考えてから、ローンを組む必要があるだろう。 |

|

|

|

|

|

|

|

|

月々の支払い額の目安が5万5000円のB君。A君と比較すればずっとゆとりのあるローンを組むことができる。2回目以降の支払い額が目安の5万5000円よりも安上がりな上に、48回(=4年間)払いのボーナス併用なしと条件にも余裕がある。食費や生活費がかからない実家住まいの恩恵は絶大だ。A君のように60回払いやボーナスを併用しても構わないというなら、220万円以上の輸入車も射程圏内に入ってくるだろう。 |

|

|

|

|

|

|